Por Camilla Veras Mota e Leticia Mori, 23/08/2017 - Mais ricos usam emaranhado de leis tributárias para desviar de impostos. No último dia 9 de agosto, o técnico de futebol Cuca foi multado em R$ 3,6 milhões pelo Conselho Administrativo de Recursos Fiscais (Carf) por ter pago menos impostos sobre seu salário do que deveria durante o tempo em que foi treinador do Santos e do Botafogo. O atual técnico do Palmeiras recebia por meio de sua empresa e pagava, como pessoa jurídica, uma alíquota de 15% a 25% do que era considerado lucro da companhia. Para a Receita Federal, Cuca deveria ter sido tributado como pessoa física e recolhido 27,5% de imposto - a constituição de uma empresa seria uma manobra para pagar menos ao Fisco. Ao comentar o assunto na época, o treinador disse não saber que a prática era ilegal. "Nem sei quem é Carf, pensei ...

Por Camilla Veras Mota e Leticia Mori, 23/08/2017 - Mais ricos usam emaranhado de leis tributárias para desviar de impostos. No último dia 9 de agosto, o técnico de futebol Cuca foi multado em R$ 3,6 milhões pelo Conselho Administrativo de Recursos Fiscais (Carf) por ter pago menos impostos sobre seu salário do que deveria durante o tempo em que foi treinador do Santos e do Botafogo. O atual técnico do Palmeiras recebia por meio de sua empresa e pagava, como pessoa jurídica, uma alíquota de 15% a 25% do que era considerado lucro da companhia. Para a Receita Federal, Cuca deveria ter sido tributado como pessoa física e recolhido 27,5% de imposto - a constituição de uma empresa seria uma manobra para pagar menos ao Fisco. Ao comentar o assunto na época, o treinador disse não saber que a prática era ilegal. "Nem sei quem é Carf, pensei ...

que era jogador", declarou em entrevista coletiva, quando informou que recorreria da decisão. 'Já atingiram meu olho, mas não vão me calar': professora agredida por aluno denuncia mensagens de ódio

Lista fechada, distritão, voto distrital: os modos como você poderá eleger deputados em 2018

Em um caso similar, a Receita processou o jogador Alexandre Pato, condenado em fevereiro a pagar R$ 5 milhões - também cabe recurso. À BBC Brasil, a assessoria do clube afirmou que o posicionamento de Cuca sobre o caso foi colocado durante a entrevista coletiva dada no dia 11. A assessoria de Pato não retornou até a publicação desta reportagem. Mas a verdade é que o expediente não é exclusivo do futebol. No Brasil, os mais ricos usam uma série de estratégias para pagar menos impostos sobre renda e patrimônio.

A grande maioria dos casos, entretanto, não é considerada ilegal. São práticas conhecidas como "elisão fiscal", quando se diminui a carga tributária com o uso de regras previstas pela própria legislação. O chamado planejamento tributário só está acessível a quem tem melhor situação financeira, já que algumas operações não valem a pena para rendas mais baixas ou só são possíveis quando o patrimônio é maior. Nesses casos, os contribuintes costumam contratar consultorias para garantir que todas as operações estarão dentro da lei.

O olho do dono

Declarar imposto como pessoa jurídica costuma ser vantajoso para quem tem renda mais alta. Constituir uma empresa está entre os mecanismos mais recorrentes do planejamento tributário. As razões são muitas. Lucros e dividendos recebidos por pessoa física, por exemplo, são totalmente isentos de impostos no Brasil. A justificativa é que esses rendimentos já seriam taxados dentro das companhias, que pagam ao Fisco até 34% de seu lucro.

O que as pessoas comem nas regiões com as expectativas de vida mais altas do mundo?

Na prática, contudo, a cobrança acaba sendo bem menor para diversas empresas, segundo o economista Sérgio Gobetti, do Instituto de Pesquisa Econômica Aplicada (Ipea). É o que acontece, por exemplo, com o regime de lucro presumido. Nessa modalidade, o governo assume que o lucro é de até 32% do faturamento da firma e cobra como imposto 24% sobre esse percentual - ou seja, 7,68% do faturamento.

Um número significativo de médias empresas do setor de serviços que têm baixos custos operacionais, entretanto, como consultorias ou escritórios de advocacia, têm margem de lucro bem maior. Se a companhia está no regime de lucro presumido, ela não paga imposto sobre essa diferença. Além disso, empresas com faturamento anual de até R$ 3,6 milhões - limite considerado generoso por Gobetti - podem se enquadrar no regime do Simples, no qual a tributação vai de 4% a pouco mais de 22%, a depender do porte e do setor do contribuinte.

"Esse modelo só existe no Brasil. Em outros países, o teto para o faturamento de um regime para micro e pequena empresa é no máximo de US$ 100 mil", diz Fernando Gaiger, pesquisador do International Policy Centre for Inclusive Growth (IPC-IG), ligado à ONU. O número excessivo de modalidades de tributação foi criticado pelo próprio secretário da Receita. Em audiência pública no Senado em maio, Jorge Rachid ressaltou que a "proliferação de sistemáticas diferenciadas" propicia a "migração artificial" e "distorsiva" de grupos de contribuintes "que se beneficiam ao sair da regra geral para regras específicas menos onerosas".

Se meu apartamento falasse

Outra forma que muitas pessoas usam para escapar do imposto de renda é registrar os imóveis no nome da empresa. Isso porque a alíquota de 27,5% que seria cobrada sobre o rendimento dos aluguéis para pessoa física cai para 15% na pessoa jurídica. Quem tem poder aquisitivo maior ainda e um número de imóveis grande o suficiente para constituir um fundo imobiliário pode pagar zero imposto - já que nesse caso o rendimento do aluguel passa à categoria de lucros e dividendos.

Velozes e furiosos

Quando registrados no nome da empresa, veículos reduzem a base para tributação. Outra estratégia comum, segundo Gobetti, é o registro de veículos - carros de luxo, lanchas e helicópteros - como patrimônio da companhia. Nesses casos, todos os gastos com os bens são considerados despesas operacionais da empresa e reduzem a base para tributação sobre lucro. Isso se soma ao fato de que aeronaves particulares, iates e lanchas são isentos de impostos como o IPVA, pago pelos donos de automóveis, como lembra a professora de direito tributário da Fundação Getulio Vargas (FGV) Tathiane Piscitelli. "Particularidades como essas mostram que há espaço para melhorar a taxação sobre propriedade no Brasil", avalia.

A partilha

Há ainda o que os especialistas chamam de "planejamento sucessório", estratégias para desviar dos impostos cobrados sobre herança. Pais e filhos podem, por exemplo, se tornar acionistas de uma holding familiar. Ou seja, imóveis e ações são transferidos para empresas que têm os herdeiros como sócios. Assim, eles ficam isentos do Imposto de Transmissão de Bens Imóveis (ITBI) e do imposto sobre herança, o ITCMD (Imposto de Transmissão Causa Mortis), que chega a 8% no Brasil - um dos menores valores do mundo. Nos EUA, essa taxação atinge 40% e na França, 60%.

Leia também - O Covarde Assassinato de Marylin Monroe

Nesses países, uma estratégia dos milionários é "doar" parte de suas fortunas para instituições e fundações privadas e pagar pouco ou nenhum imposto - não há um limite do valor que pode ser abatido do Imposto de Renda por esse meio. Essas fundações muitas vezes são criadas pelos próprios doadores e atuam usando esse dinheiro para promover seus interesses.

A doação de patrimônio para fundações é uma das categorias do 'planejamento sucessório', usado para diminuir os impostos sobre herança. O jornal americano The New York Times publicou um artigo em 2015 argumentando que a doação feita pelo criador do Facebook, Mark Zuckerberg, para uma instituição que ele criou estaria longe de ser caridade, como foi anunciado. O bilionário se defendeu dizendo que não recebe benefícios fiscais com o tipo de instituição que criou - e que poderia ter criado uma fundação tradicional se fosse esse seu interesse.

A publicação ponderou, no entanto, que através da Chan-Zuckerberg Initiative o bilionário poderia fazer doações políticas, lobby para aprovar leis de interesse próprio, e que seus bens pessoais não seriam levados em conta no caso de processos judiciais. No Brasil, segundo Gobetti, isso existe, mas é menos comum, pois os outros mecanismos existentes acabam satisfazendo as necessidades das famílias.

De volta para o futuro

A reforma tributária que está sendo discutida no Congresso não tratará de praticamente nenhuma dessas questões, diz Gaiger, do IPC-IG. "O grande objeto da reforma é a confusão da tributação de bens e serviços", acrescenta. Na semana passada, o relator da proposta na Câmara, deputado Carlos Hauly (PSDB-PR), apresentou o esboço da Proposta de Emenda Complementar (PEC) que tratará do tema ao Planalto. A ideia central é substituir tributos como o ICMS, ISS e PIS/Cofins por um imposto único, à semelhança do Imposto sobre Valor Agregado (IVA) adotado em países europeus.

"Os ganhos de eficiência para a economia seriam grandes, mas nada disso muda nosso problema de regressividade", pondera o economista. Ele se refere ao desenho do sistema tributário brasileiro, que, ao taxar mais o consumo do que a renda, cobra mais de quem é mais pobre. "Consertar isso passa pela tributação da pessoa física", completa.

Para Gobetti, do Ipea, uma "reforma tributária real" acabaria com todos os regimes especiais e unificaria a alíquota em 22,5% para todos os rendimentos de capital, com uma redução em paralelo da tributação sobre o lucro das empresas, para que não houvesse aumento da carga tributária. Durante apresentação do texto preliminar da PEC em audiência em comissão especial da Câmara nesta terça-feira, Hauly falou sobre a regressividade do sistema brasileiro e destacou que a carga tributária é maior para as famílias de baixa renda. Entre as propostas apresentadas, a única voltada especificamente para essa questão foi a de isenção de impostos para alimentos e medicamentos.

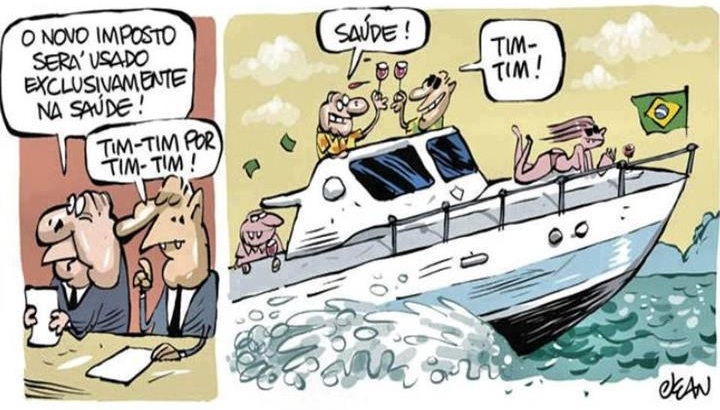

BRASIL É UM DOS PAÍSES ONDE O RICO PAGA MENOS IMPOSTO

17/02/2015 - Elite brasileira costuma reclamar dos impostos, mas estudo internacional revela que os ricos do Brasil pagam bem menos tributos do que se imagina, enquanto os pobres são os que mais contribuem para custear os serviços públicos do país. Reclamar dos impostos é hábito comum da elite brasileira. Mas uma comparação internacional mostra que a parcela mais abastada da população não paga tantos tributos assim. Estudos indicam que são justamente os mais pobres que mais contribuem para custear os serviços públicos no país. Levantamento da PricewaterhouseCoopers (PWC) feito com exclusividade para a BBC Brasil revela que o imposto de renda cobrado da classe média alta e dos ricos no Brasil é menor que o praticado na grande maioria dos países do G20 – grupo que reúne as 19 nações de maior economia do mundo mais a União Europeia.

A consultoria comparou três faixas de renda anual: 70 mil libras, 150 mil libras e 250 mil libras – renda média mensal de cerca de R$ 23 mil, R$ 50 mil e R$ 83 mil, respectivamente, valores que incorporam mensalmente o 13º salário, no caso dos que o recebem. Nas três comparações, os brasileiros pagam menos imposto de renda do que a maioria dos contribuintes dos 19 países do G20. Nas duas maiores faixas de renda analisadas, o Brasil é o terceiro país de menor alíquota. O contribuinte brasileiro que ganha mensalmente, por exemplo, cerca de R$ 50 mil fica com 74% desse valor após descontar o imposto. Na média dos 19 países, o que resta após o pagamento do imposto é 67,5%.

Já na menor faixa analisada, o Brasil é o quarto país que menos taxa a renda, embora nesse caso a distância em relação aos demais diminua. Quem ganha por ano o equivalente a 75 mil libras (cerca de R$ 23 mil por mês), tem renda líquida de 75,5% no Brasil e de 72% na média do G20. As maiores alíquotas são típicas de países europeus, onde há sistemas de bem estar social consolidados, mas estão presentes também em alguns países emergentes. Na Itália, por exemplo, praticamente metade da renda das pessoas de classe média alta ou ricas vai para os cofres públicos. Na Índia, cerca de 40% ou mais, assim como no Reino Unido e na África do Sul, quando consideradas as duas faixas de renda mais altas em análise.

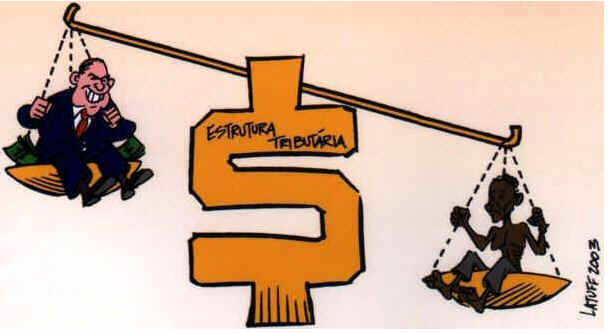

Apesar de a comparação internacional revelar que os brasileiros mais abastados pagam menos imposto de renda, a carga tributária brasileira – ou seja, a relação entre tudo que é arrecadado em tributos e a renda total do país (o PIB) – é mais alta do que a média. Na média do G20, 26% da renda gerada no país vão para os governos por meio de impostos, enquanto no Brasil o índice é de 35%, mostram dados compilados pela Heritage Foundation. No grupo, apenas os países da Europa ocidental têm carga tributária maior – França e Itália são as campeãs, com mais de 40%. O que está por trás do tamanho da carga tributária brasileira é o grande volume de impostos indiretos, ou seja, tributos que incidem sobre produção e comercialização – que no fim das contas são repassados ao consumidor final.

Segundo dados do Instituto de Pesquisa Econômica Aplicada (Ipea), impostos indiretos representam cerca de 40% da carga tributária brasileira, enquanto os diretos (impostos sobre renda e capital) são 28%. Contribuições previdenciárias são outra parcela relevante. O grande problema é que esses impostos indiretos são iguais para todos e por isso acabam, proporcionalmente, penalizando mais os mais pobres. Por exemplo, o tributo pago quando uma pessoa compra um saco de arroz ou um bilhete de metrô será o mesmo, independentemente de sua renda. Logo, significa uma proporção maior da remuneração de quem ganha menos. O governo taxa mais a produção e o consumo porque esse tipo de tributo é mais fácil de fiscalizar que o cobrado sobre a renda, observa o presidente do Instituto Brasileiro de Planejamento e Tributação, João Eloi Olenike.

“De tanto se preocupar em combater a sonegação, o governo acaba criando injustiças tributárias”, afirma. Os governos federal, estaduais e municipais administram juntos uma fatia muito relevante da renda nacional. Por isso, a forma como arrecadam e gastam tem impacto direto na distribuição de renda. Se por um lado os benefícios sociais e os gastos com saúde e educação públicas contribuem para a redução da desigualdade, o fato do poder público taxar proporcionalmente mais os pobres significa que ao arrecadar os tributos atua no sentido oposto, de concentrar renda.

Leia também - Leite de vaca...realmente necessário ? Estudos começam a demonstrar que NÃO !!!

Um estudo de economistas do Ipea e da Fundação Getulio Vargas (FGV) mostra que, no Brasil, o Índice de Gini – indicador que mede a concentração de renda – sobe após a arrecadação de impostos e recua após os gastos públicos. Segundo estimativas com dados de 2009, o índice era de 0,591, ao se considerar a renda original da população (antes do recebimento de benefícios sociais e tributos). O número recuava para 0,560 após o pagamento de benefícios como aposentadorias, pensões e Bolsa Família, mas subia novamente para 0,565 após considerar o pagamento de tributos. O índice volta a cair após se analisar os impactos dos gastos públicos que mais reduzem a distribuição de renda, as despesas com saúde e educação, já que a maioria dos beneficiários desses serviços são os mais pobres. A partir de dados oficias sobre o uso desses serviços, os economistas estimaram que esses gastos públicos reduziam o índice de Gini para 0,479 em 2009.

O saldo geral disso tudo é que, após o governo arrecadar e gastar, a desigualdade de renda caía 19% naquele ano. Mas num país tão desigual, a queda precisa ser maior, afirma Fernado Gaiger, um dos autores da pesquisa: “O tributo tem uma função de coesão social”. Não há boas comparações internacionais recentes disponíveis para a questão, mas um estudo de anos atrás do Banco Mundial, indica que, em países europeus, a queda da desigualdade é de mais de 30% após a intervenção do Estado, mesmo sem se considerar os gastos em saúde e educação. Os quatro especialistas ouvidos pela BBC Brasil defenderam a redução dos impostos indiretos, que penalizam mais os pobres, e a elevação da taxação sobre renda, propriedade e herança. “Seria uma questão de justiça tributária”, diz o especialista em contas públicas Mansueto Almeida.

Gaiger, por exemplo, propõe que haja mais duas alíquotas de Imposto de Renda – uma de 35% para quem ganha por mês entre R$ 6 mil e R$ 13,7 mil e outra de 45% para quem recebe mais que isso. Hoje, a taxa máxima é de 27,5%, para todos que recebem acima de R$ 4.463,81. Muitos não sabem, mas essas alíquotas são “marginais”. Ou seja, apenas a parcela da renda acima desse limite é tributado pela alíquota máxima, não a renda toda. No entanto, os especialistas observam que embora seja justo ter mais alíquotas, isso não tem impacto relevante em termos de arrecadação, porque uma parcela muito pequena da população tem renda dessa magnitude. Segundo o IBGE, apenas 111.893 pessoas em todo o país disseram ao Censo de 2010 receber mais de R$ 20 mil por mês.

O mais importante, defendem, é reduzir as possibilidades de descontos no Imposto de Renda. Hoje, por exemplo, é possível abater do imposto devido gastos privados com saúde e educação. Na prática, isso significa que o Estado está subsidiando serviços privados justamente para a parcela da população de maior renda, ou seja, que precisa menos. “É o bolsa rico”, diz Gaiger. Para 2014, a previsão é de que a Receita Federal deixará de arrecadar R$ 35,2 bilhões por causas de descontos e isenções desse tipo. Desse total, R$ 10,7 bilhões são deduções de gastos com saúde e R$ 4,1 bilhão de gastos com educação – somados equivalem a 13% do total dos gastos federais previstos para as duas áreas neste ano (R$ 113,6 bilhões).

Apesar de ser lugar comum criticar o tamanho da carga tributária do Brasil, estudiosos do tema dizem que não há um número ideal.

“O tamanho da carga é uma escolha da sociedade. Se as pessoas quiserem serviços públicos universais e benefícios sociais, o recolhimento de impostos terá que ser maior. Se quisermos que o educação e a saúde seja apenas privada, por exemplo, a carga poderá ser menor”, observa Samuel Pessoa, da FGV.

Na sua avaliação, a discussão mais importante não é a redução da carga tributária, mas mudar sua estrutura e simplificá-la, para diminuir as desigualdades e reduzir os custos das empresas com burocracia.

7 fatos para entender melhor os impostos no Brasil

21/12/2016, por Jessica Soares - Já ouviu falar que tudo custa mais caro no Brasil? Você provavelmente nem faz ideia da dimensão do problema. No ano passado, cada brasileiro desembolsou aproximadamente R$ 8 mil em tributos. A arrecadação total chegou à marca de R$ 1, 55 trilhão, segundo indicou o Impostômetro, o que representa um crescimento de cerca de 4% em relação ao ano anterior. É muito dinheiro: colocadas lado a lado, 1 trilhão de notas de 1 real dariam 3.493 voltas na Terra, e poderiam pagar mais de 1,5 bilhão de salários mínimos ou fornecer medicamentos para toda a população do Brasil por 33 anos. Para entender melhor o caos que chamamos de Sistema Tributário, a SUPER conversou com especialistas e listou 7 fatos para você entender melhor os impostos no Brasil:

1. O Brasil é “líder” na cobrança de impostos e “lanterninha” no retorno à população

Só que ao contrário

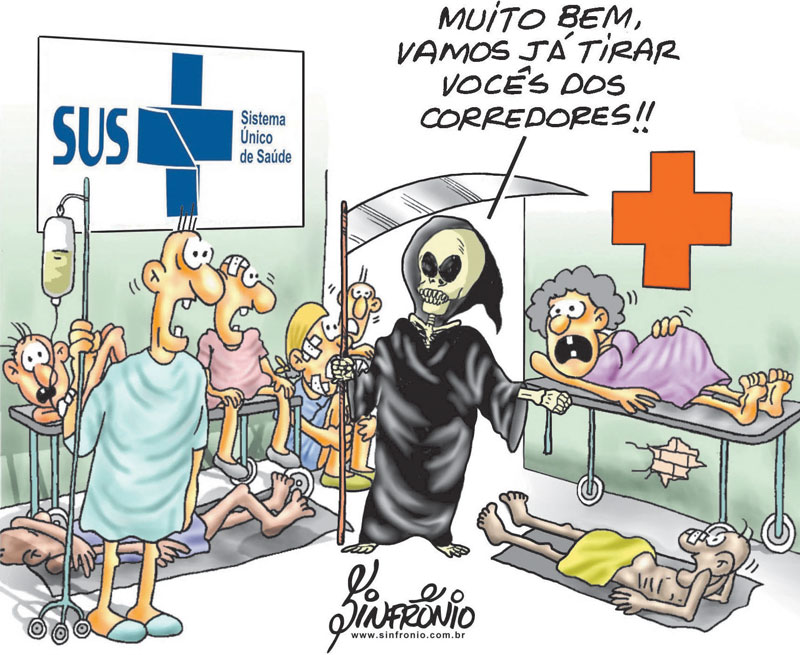

Se o Brasil fosse membro da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), composta por 33 nações, ocuparia o 14º lugar no ranking geral dos países com o maior percentual de carga tributária – 34,5%, segundo dados divulgados pelo Instituto Brasileiro de Planejamento Tributário (IBPT) em 2010. E onde vai parar este tesouro? Para estimar o quanto do dinheiro dos impostsos realmente volta para a população, o Instituto Brasileiro de Planejamento Tributário (IBPT) criou o Índice de Retorno de Bem-estar à Sociedade (Irbes). Adivinhe: entre os 30 países com os impostos mais altos, o Brasil é o que oferece o pior retorno da arrecadação em serviços para a população.

Em parte isso acontece porque, embora o Estado arrecade muito, tem despesas ainda maiores. De R$ 1 trilhão arrecadado em 2012, R$ 335 bilhões foram destinados para pagamento de aposentadorias do setor privado e benefícios sociais, R$ 209 bilhões para gastos administrativos e o custeio da máquina pública, R$ 198 bilhões de transferências para Estados e Municípios, R$ 134 bilhões para juros e encargos da dívida pública, R$ 123 bilhões para salários de servidores e R$ 81 bilhões para aposentadoria e pensão dos servidores federais. O valor vai minguando conforme se aproxima de itens como transporte (R$ 11 bilhões), educação (R$ 10 bilhões) e saúde (R$4 bilhões).

2. Pagar IPTU e IPVA não garante que os buracos das ruas e estradas sejam tapados

Existem cinco tipos de tributo no Brasil: impostos, taxas, contribuições de melhoria, empréstimos compulsórios (hoje em desuso) e contribuições sociais. As taxas, por exemplo, são um exemplo de tributo vinculado. Se pagarmos uma taxa relacionada ao fornecimento de água, o destino da receita arrecadada é claro: está vinculado ao recebimento esse serviço estatal. Já os impostos são tributos não-vinculados. Ou seja, o dinheiro do IPVA ou do IPTU não é destinado necessariamente ao recapeamento de ruas, por exemplo. Depois da arrecadação dos impostos, é formado um caixa geral, e cabe ao Poder Executivo decidir onde o dinheiro será aplicado prioritariamente – uma medida que ocorre tanto no governo federal, quanto no estadual e municipal.

Leia também - A Farra (legal) da Agiotagem Bancária....uma sangria que nao tem mais fim....

Isso não é exatamente um defeito. “Se cada receita, oriunda de cada imposto, estiver afetada a uma finalidade previamente especificada, torna-se impossível ao Poder Executivo tomar decisões, daí resultando a ingovernabilidade”, explica o diretor da Associação Brasileira de Direito Tributário, Paulo Adyr Dias do Amaral. Esse é outro motivo para você prestar atenção na hora de votar: cabe ao governante elaborar um plano de ação que descreva o orçamento e estabeleça prioridades para a aplicação da receita. O lado ruim dessa desvinculação é que você perde o controle do gasto público – e a razão na hora de xingar as ruas esburacadas da cidade.

3. Mais da metade dos impostos que você paga está nas coisas que você compra

Há um motivo para tudo custar mais caro por aqui – mas, saiba, não é um bom motivo. Enquanto o padrão mundial é ter apenas um imposto para o consumo, por aqui contamos com cinco. Como explica o professor de Direito Tributário da UFMG, Dr. Paulo Coimbra, em mais de 160 países os tributos são cobrados na modalidade do IVA (imposto sobre valor agregado). Quando o Brasil “importou” esta forma de tributação, o imposto foi dividido em três: um para a União (o IPI, Imposto sobre Produtos Industrializados), um para os Estados (o ICMS, Imposto sobre Operações Relativas à Circulação de Mercadorias e Serviços) e um para os Municípios (o ISS – Imposto sobre Serviços).

Para piorar, as regras para o IPI e o ICMS variam de um produto para o outro e de um estado para o outro. É confusão que não acaba mais. Como se não bastasse, a União institui outras duas contribuições sobre o consumo, o PIS/Pasep (Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público) e o Cofins (Contribuição para o Financiamento da Seguridade Social).

Do total da arrecadação de tributos, apenas cerca de 3% resulta da tributação do patrimônio (impostos como o IPTU, por exemplo). Cerca de 20% resulta da tributação sobre a renda – um valor que poderia ser considerado justo, não fosse o baixo retorno dado à população. O restante cai no consumo – e pesa no seu bolso, é claro. Isso explica, em parte, porque quase metade do valor que pagamos em um carro é referente a tributos.

4. Pagamos muito mais tributos do que percebemos

Os olhos não veem, mas o bolso sente. O impacto de tamanha tributação não se manifesta apenas nos bens mais caros. A tributação sobre o consumo passa despercebida ao longo da cadeia de produção. Chamados de impostos indiretos, eles poderiam ser chamados de invisíveis: não sabemos que eles estão lá, mas o peso de todos os tributos é geralmente embutido nos produtos, sendo todo o encargo repassado para o consumidor. O resultado é o que você já sabe: tudo fica extremamente mais caro e o mercado interno menos competitivo.

5. Impostos incidem sobre impostos

Não bastasse o grande volume de tributos, outra distorção no Sistema Tributário brasileiro contribui para deixar tudo mais caro no país: os impostos em cascata. A (falta de) lógica sob a qual opera a chamada “multiincidência tributária” chega a ser assustadora: ao se calcular o montante que deve ser recolhido de IPI, por exemplo, aplica-se a taxa sobre a base de cálculo que já inclui o valor pago de ICMS. Assim, o valor pago em tributos vai às alturas e…

6. Quem recebe menos paga, proporcionalmente, mais

Enquanto alguns tributos, como o Imposto de Renda, se baseiam no princípio da progressividade – quanto maior a renda do contribuinte, maior a taxa cobrada – o mesmo não acontece quando se tratam dos impostos indiretos, já embutidos nos preços de bens e serviços. Nestes, a taxa é fixa independentemente da situação econômica. “A carga tributária suportada pelas famílias brasileiras que ganham até dois salários mínimos é de 48%. Para as famílias que ganham trinta salários mínimos, a carga cai para 26%. Ou seja: quanto mais pobre é o contribuinte brasileiro, maior é o impacto da tributação que sobre ele recai”, explica Paulo Adyr. Por isso, se diz que a tributação indireta produz efeitos de regressividade.

7. A transparência tributária, prevista na Lei, ainda está longe de ser atingida

Está no parágrafo 5 do artigo 150 da Constituição de 1988: “A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviço”. Apesar de estar no papel, esta medida só passará a valer este ano – e, ainda assim, só parcialmente. Entrará em vigor no dia 10 de junho de 2013 a Lei 12.741/12, que determina que os estabelecimentos sejam obrigados a divulgar, na nota fiscal, o valor de cada imposto pago e como isso influenciou no preço final do produto – um tipo de discriminação de tributos que já existe em outros países há anos.

Leia também - Celebração da Vergonha e da Insanidade da Humanidade na Dinamarca !

“A transparência tributária é, sem dúvida, o primeiro passo para uma reforma tributária justa e democrática”, diz o advogado André Garcia Leão Reis Valadares. Mas o caminho é longo. Apenas 8 dos 85 impostos brasileiros vão aparecer na nota fiscal: ICMS, ISS, IPI, IOF (Imposto sobre Operações Financeiras), PIS/Pasep, Cofins e Cide (Contribuições de Intervenção no Domínio Econômico). “Este é apenas o início de um processo de conscientização e transparência por qual deve passar o sistema tributário nacional”, diz Valadares, membro do Grupo de Estudos em Direito Tributário (GETRI).

Consultoria: Paulo Adyr Dias do Amaral, pós-doutor em Direito pela Universidad Nacional de La Matanza e diretor da Associação Brasileira de Direito Tributário (ABRADT); Prof. Dr. Paulo Roberto Coimbra Silva, professor de Direito Tributário da UFMG e advogado sócio da Coimbra & Chaves Advogados; João Eloi Olenike, presidente do Instituto Brasileiro de Planejamento Tributário (IBPT); André Garcia Leão Reis Valadares, graduado em Direito pela UFMG, pós-graduado em Direito Tributário e membro do Grupo de Estudosem Direito Tributário (GETRI).

Fonte: http://www.bbc.com

http://rogeriocerqueiraleite.com.br